ママからのマネーに関するお悩みに、ファイナンシャルプランナーの西山美紀さんがアドバイスするコーナー。今回は“保険について知りたい!”というママに向けて、3回シリーズでご紹介していきます。第1回目は、「私の保険、これで大丈夫?」です。

今回のマネー相談はこちら

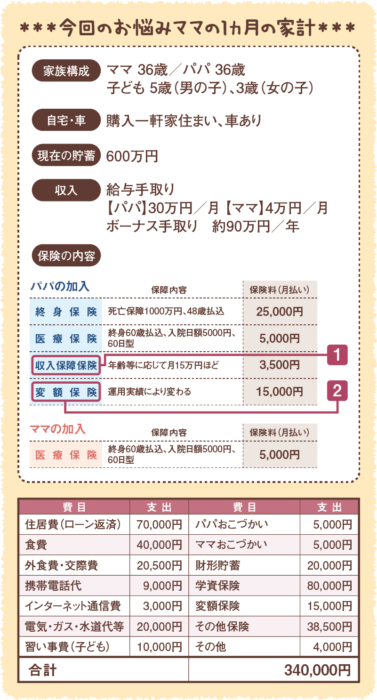

5歳と3歳の子どものママです。業務委託で月4万円の収入があります。3年前に保険の見直しをしたけれど、今の私たちに本当にあっているのか不安……。老後のために入っている変額保険も、これでOKかを知りたいです!

万一の際にお給料がわりになる収入保障保険

今回のお悩みママの夫は、「収入保障保険」に入っていますね。この保険は、一家の大黒柱に万一のことがあった時に、月々15万円など一定額が受け取れる保険のこと。〝まとめて数千万円支払われる保険(定期保険)〞などより、一般的に月々支払う保険料が割安です。

現在は超低金利なので、貯蓄と保険を分けたほうがお得。一家の大黒柱の万一に備える場合、終身保険などの貯蓄型保険よりも、掛け捨てで収入保障保険などで備えるのがおすすめです。ただ、お悩みママの終身保険は、加入してからだいぶ経っているようなので、そのままでもよいでしょう。医療保険には夫婦で入っていて安心ですね。

老後資金を貯めるなら、個人型確定拠出年金も手

また、老後のために変額保険に入っているとのこと。変額保険とは、投資信託に保険の機能がついたもので、将来受け取る金額が変わる保険です。

老後資金に備えるなら、税金が軽くなり、お得になる「個人型確定拠出年金」(愛称:iDeCo)もおすすめです。ただし60歳まではお金を引き出せない点や、勤務先により加入できない場合があるので注意。会社員や公務員、専業主婦など職業によって上限金額は異なりますが、最低金額は月5000円で、毎月積み立てていきます。

変額年金保険をやめて、税金面でお得な個人型確定拠出年金に切り替えるのも手だと思います。個人型確定拠出年金は、勤務先によって加入できない場合もあるので、一度パパの勤務先で調べてみるとよいでしょう。

万一の事故のために、個人賠償責任保険の検討を

子どもが動き回るようになったら、「個人賠償責任保険」も検討しましょう。小学生の自転車事故で歩行者に障害が残り、9500万円の損害賠償を命じる判決が出た事例もあります。

個人賠償責任保険は日常生活の事故を幅広くカバーし、火災保険や自動車保険の特約で入ることも可能です。ただし引っ越したり、車を手放したりすると特約もなくなるので注意してください。特約ではなく、キッズ保険などに入る手もあります。

保険料の目安は年1000~5000円程度。一人が入れば、基本的に家族全員が補償されます。万一に備えて、補償額1億円程度のものに入っておくと安心でしょう。

今回のポイント!

1.死亡に備える保険は収入保障保険なら割安

2.老後資金目的なら個人型確定拠出年金も

3.個人賠償責任保険は一家に一つ入っておくと安心