今回のご相談はこちら

育休中で、これからマイホームを建てる予定のママ。「夫婦のお金はどうまとめたらいい?」とお悩みです。

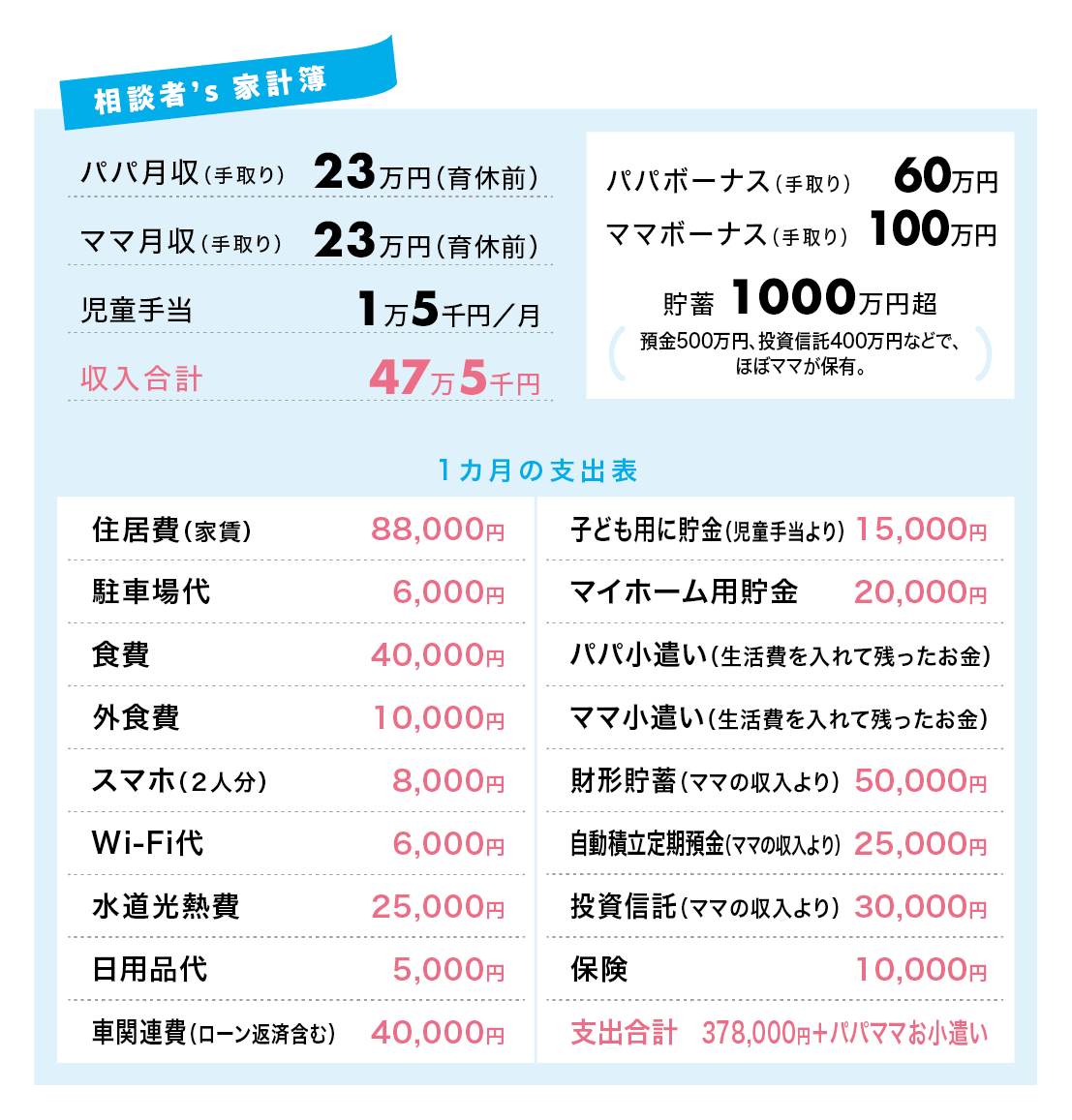

【相談者のプロフィール】

ママ35歳・パパ35歳・2カ月(男の子)/賃貸アパート/ 車2台(車両ローン残債270万円)

チェックポイント❶

共働きの場合は「共通口座」や「共通貯蓄」を つくるのが選択肢。上手に貯められるはず。

チェックポイント❷

お小遣い制はなかなか難しいので、先に「共通」 で集めて、残ったお金をお小遣いにするのも手。

チェックポイント❸

インフレの可能性を考えて、投資の検討も。 NISA「つみたて投資枠」で月1~2万円を。

夫婦二人で貯蓄をがんばる 「共通貯蓄」をしてみては?

生後2カ月の子どもがいる、育休中のママ。マイホームの建設が始まり、1年後に住む予定です。

育休前はパパママが月9万5000円ずつ「共通口座」に入れ、共通のクレジットカードで生活費を支払っていたそう。児童手当は子ども用に貯め、マイホーム用に月2万円の積み立てもいいですね!

貯蓄は、ママは1000万円超ありますが、パパはあまりない様子。マイホームのローン返済とマイホームの修繕費(屋根や外壁、水回り等)や子どもの教育費の貯蓄などを考えると、夫婦で貯めていきたいですね。「共通口座」を上手に使っているので、「共通貯蓄」の上乗せを。パパママあわせて月35~40万円ほどを共通口座に入れ、そこから月10~15万円を共通貯蓄にしてみては。手元に残ったお金を「お小遣い」にするといいですね。ボーナスは、半分から3分の1ほどを貯められたらベストです。

今後インフレの可能性を考えて、投資も同時進行を。ママは長年投資信託の積み立てをしていますが、NISAではないので、NISAで始めてみては? 利益が出ても約20%の税金がかからないメリットあり。「つみたて投資枠」はコストが安めで長期投資に向く投資信託がそろっていて、その中から選ぶと◎。共通貯蓄から、月1万円ほどNISAで投資信託を積み立て、大学以降の教育費の一部にするのも手。仮に年率4%なら、月1万円で17年後には約290万円に、月2万円なら約583万円になる計算。元本は204万円または408万円なので魅力的ですね。貯蓄型保険に比べると、売却して現金化もしやすいと思いますし、余ったらそのまま運用を続けて老後資金にするのも一案です!