今回の家計のお悩みは

仕事や付き合いで交際費がかなり多め。

「何を節約したらいいかわからない」と悩むパパからのご相談です。

【相談者のプロフィール】

ママ31歳・パパ32歳・2歳/購入マンション/車1台あり(車両ローンなし)

チェックポイント❶

貯蓄性保険は強制的に貯められるけれど、

中途解約時のデメリットあり。

預貯金もしっかり増やそう。

チェックポイント❷

老後資金の準備として、

個人年金よりもiDeCoの方が税金面での メリット大。

検討してみよう。

チェックポイント❸

どうしても膨らんでしまう支出がある場合は、

節約よりも収入アップの検討を。

正社員化のメリットも大きいです。

交際費の削減が難しければ 収入アップを早めに検討

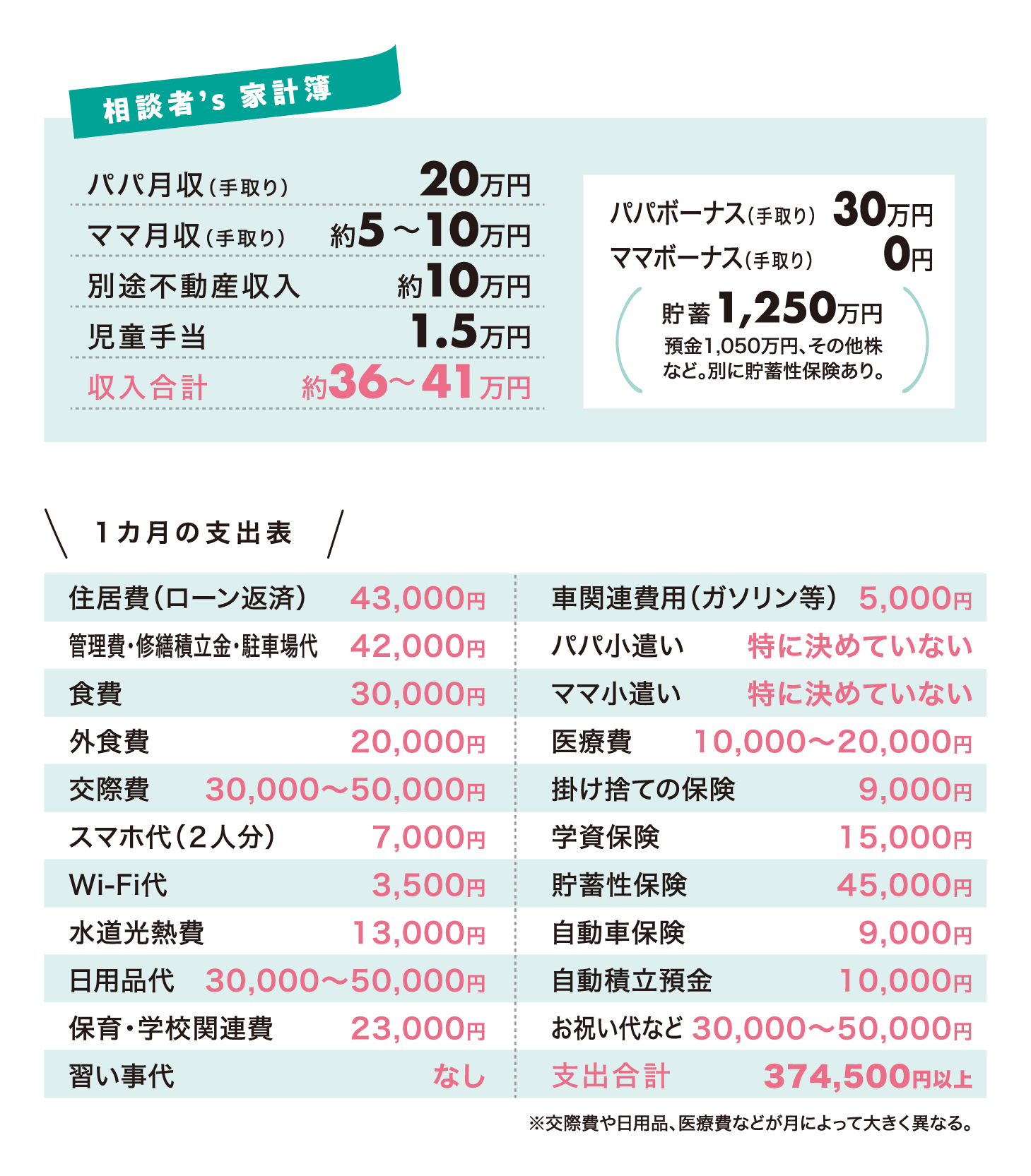

毎月貯めているお金が7万円あり(手取りの2割)、児童手当を学資保険にあて、教育費として貯めているところもいいですね。

副業のアパート経営で、手取りが月10万円です。ただし物件の老朽化により、近いうちに改築で1000万円ほどかかる予定だそう。ローンを組む手もありますが、教育費が増える時期で、改築中の家賃収入が見込めないため、今しっかり預貯金を増やしておきたいところです。

貯め方で「保険」の比重が高いので注意。保険は強制的に貯められる側面もありますが、中途解約で元本割れする場合が多く、大きなお金を使いたい場面で困るケースも。1万円の積み立てを2~3万円に増やすなど、預貯金アップを。また、個人年金ですが、節税の点ではiDeCoに軍配が上がります。仕事のつながりで入られたそうで、難しいかもしれませんが、月1万円をiDeCoにすれば、節税分で手取りが増え、預貯金がさらに増やせるはずです。

支出のうち、交際費とお祝い代以外は、大きく膨らみすぎず上手に管理できています。交際費とお祝い代が悩みとのことで、親しい身内であれば相談してみるのも手ですが、慣習化していたら難しいかもしれませんね…。その場合、収入を増やすことで乗り切りましょう。今後パパが収入アップを考えつつ(転職などを検討)、ママがパートの時間を増やすか、正社員になるなどの検討を。パートから正社員になると、厚生年金加入により将来受け取る年金が増えるなどのメリットもあります。ただ、ご相談者さんの場合は、不動産収入も見込めるため、老後の安心感はあると思います。