今回の家計のお悩みは

子どもの教育費が気になり、貯蓄法に悩む時短勤務中ママ。 パパは老後資金について心配しているというご相談です。

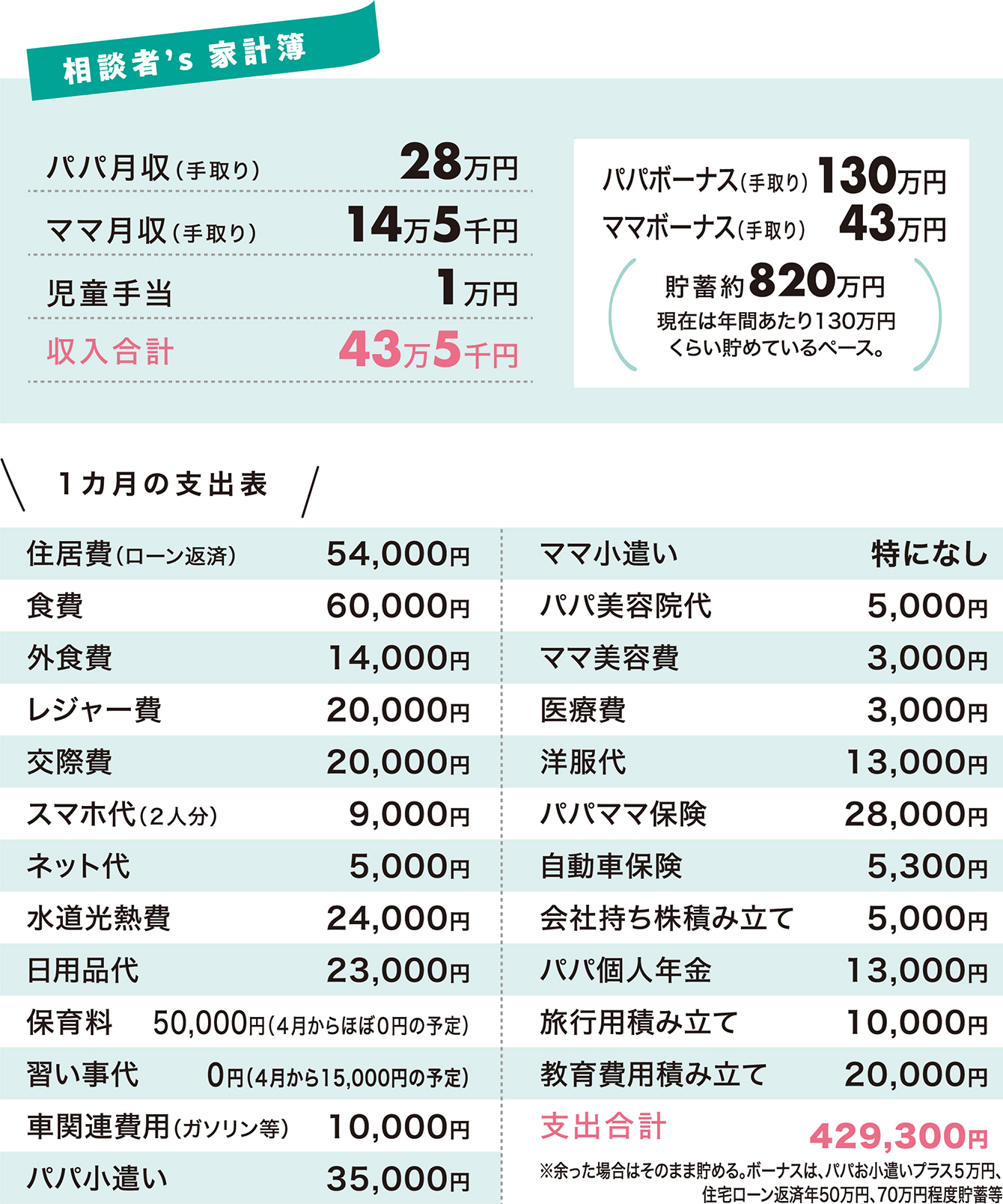

【相談者のプロフィール】

ママ37歳・パパ30歳・4歳(男の子)/購入一軒家/車1台あり(車両ローンなし)

チェックポイント❶

お金を貯める具体的な目的が決まっている場合は、分けて貯めると◎。金額の達成度もわかりやすい。

チェックポイント❷

お得に老後資金を準備するなら、iDeCoが選択肢。世界中の株に分散投資するタイプを選んでみては。

チェックポイント❸

住宅ローンが60歳で完済する めどが立っているため繰り上げ返済は急がず、教育費貯蓄を優先に。

貯蓄や家計管理はばっちり! つみたてNISAなどもトライ

貯蓄も家計管理も大変素晴らしいですね!4月から保育料無償化で、さらに貯蓄を増やすつもりだそう。貯蓄を「旅行用」「学費用」と目的別に分けているのも◎です。 パパは老後資金を心配しているそうですが、お子さんが22歳のときにパパは48歳で、じっくり老後資金準備ができるうえ、住宅ローンが60歳で完済予定。お2人の退職金や年金も多いと見込まれるので、あまり心配はいらないでしょう。

もっとお得を得たいなら、個人年金の“払い済み”ができれば、解約せずに保険料支払いをストップして過去の保険料額に応じた年金を残しつつ、保険料と同じ金額で新たにiDeCoを始めるのも手。iDeCo掛け金分の税金がお得になるのもメリットです。リスクはありますが、収入の高いパパが始めてみては。また、つみたてNISAが気になっているとのこと。ネット証券なら月100円や1000円でも始められるので試すのも一案。世界中の株に分散投資するもの(世界株~や全世界株式~などの名前がついています)を選ぶといいでしょう。増減額は予測できませんが、世界経済の波に乗ることを期待して、10年以上続けるつもりで。少し慣れたら、月1~2万円に増やしてみても。

お子さんの大学費用と留学費用として、あわせて1000万円程度準備したいと考えているそう。教育費の積み立てに、つみたてNISAをプラスして、あわせて月3〜4万円を積み立てていくと、18歳のときにおよそ500万円~670万円以上貯まりそう。今の貯蓄を取り崩さずにいれば準備できそうですね。ちなみに、住宅ローンの繰り上げ返済は急がず、その後がいいと思います。