家計に悩む読者の相談に、 ママFPの西山美紀さんが家計診断!

今回の家計のお悩みは

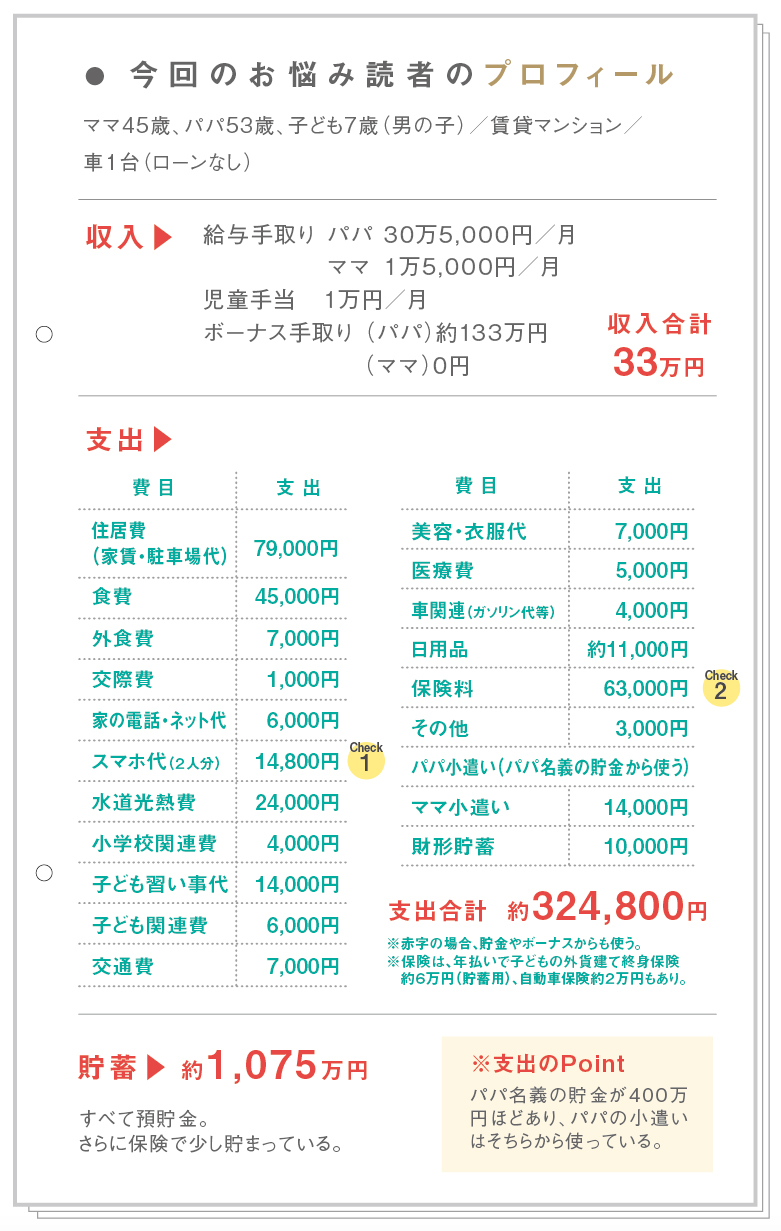

子ども1人。「赤字になる月も多く、節約がうまくいかず、ママの仕事を増やすか悩み中」というご相談です。

チェックポイント❶ スマホ代は見直しどころ出費を減らすには格安スマホも検討を

大手キャリアのスマホは高くなりがち。格安スマホにすれば2台で1万円未満に抑えられる可能性大。2台で5,000円というケースも。毎月必ずかかる固定費なので、一度見直せば、減らした分を確実に貯金にまわせるようになり、節約効果が高いです。大手キャリアのままにしたい場合は、安くなるプランがないかぜひ相談を。

チェックポイント❷ 保険料も大きな固定費中立的な専門家に相談して検討を

一般家庭に比べて保険料が高め。2回見直したそうですが、月々の支払保険料は減らなかったそう。相談する際には、保険の販売元の人ではなく、多少相談料を払ったとしても(5,000円~1万円ほど)、中立的な意見をもらえるファイナンシャルプランナーに聞くのがおすすめ。日本FP協会のHPから検索して探すこともできます。

短時間のパートの検討と固定費の見直しを

ご相談者さんは「子どもが小学生のうちに貯金したい」と思いつつ、赤字の月も多いそう。在宅で校正の仕事をしていますが、パート等収入アップも検討中。ただ、子どもの長期休みの預け先を心配しています。

食費など雑誌の節約術を読んでがんばっていますが、おすすめの削りどころは、固定費。毎月一定額出ているスマホ代や保険料などを見直しましょう。また、午前だけなど短時間のパートから始めてみても。仮に時給900円×3時間×20日=月に5万円以上の収入になります。長期休みの預け先として学童などに空きがあるか、問い合わせを。

ボーナスが、手取りで年間100万円以上出るのはとてもラッキー!今は特に貯金していないそうなので、できれば3分の1を先に貯金専用口座に移し、残りを使うようにしたいですね。最初から3分の2の金額だと思えば、不要な出費が自然と減り、必要なところに絞ってお金を使うようになります。

リーマンショックの時に失敗して投資には消極的だそう。将来的なインフレの可能性を考えると、貯金がしっかりあるご相談者さんは投資を検討したいところですが、一度にドンと投資すると失敗しがち(私も経験あり)。つみたてNISAで小さな金額(月5000円など)を積み立てていくのも一案です。