家計に悩む読者の相談に、 ママFPの西山美紀さんが家計診断!

今回の家計のお悩みは

子どもが3人いる共働き家庭です。学資保険は本当に必要なのかを知りたいです。また、子どもの医療費助成がありますが、医療保険等は必要でしょうか?

チェックポイント❶ できるだけ夫婦で話し合って お金の流れや貯蓄計画の確認を

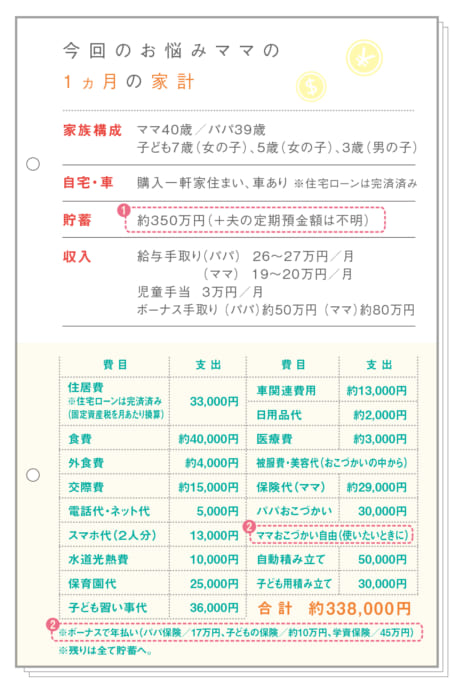

食費や光熱費、保険代等は夫の口座から使い、残高が50万円を超えたら30万円引き出し、夫が定期預金に入れているそう。定期預金総額は不明とのことですが、できれば夫婦でお金の使い方や貯蓄の計画について話し合えると◎ですね。みんなで協力して節約や貯蓄をして、楽しくお金を使えるようになるはずです。

チェックポイント❷ 共働きで家計にゆとりがあるのを活かし 今のうちにしっかり貯金を!

貯蓄で住宅ローンを完済済みとのこと、がんばりましたね! さらに共働きなので家計にゆとりがありますが、うっかり使いすぎに注意。また、ボーナスからの支払いが多いですが、ボーナスは出なくなる可能性もある点に気を付けて。大きな教育費がかからない今のうちに、貯金をしっかりしておきましょう。

保険は必要なものに絞って 貯金もふやしていこう

まず、学資保険の必要性ですが、今は超低金利時代なので、貯蓄型の保険に今から入るのはメリットが小さいです。

ただ、強制的に貯められるのはメリット。学資保険+貯金など、複数の方法で貯めるといいでしょう。

相談者さんは学資保険に入って年数がだいぶたっているのでこのまま続けていいと思います。大学進学の場合は、高3の夏ごろまでに、1人300万円以上貯めておくのが目安です。

住んでいる自治体では、中学卒業まで医療費助成があります。それなら、子どもの医療保険には入らず、その分貯めるのも手。ただし、万一他人にケガをさせたり、モノを壊したりしたときに備え、1億円程度の個人賠償責任保険に入っておきたいところ(保険料は月数百円程度で、自動車保険や火災保険等の特約でも加入可)。

1本で家族全員がカバーされるので、お子さんの保険3本のうち1本を残し、あとの2本は解約するのもいいと思います。

また、万一の際に勤務先からどんなお金が出るか、パパママともに確認しておきましょう。そして、今加入している保険の内容も理解しておくことが大事です。そうすれば、いざというときにもらえるお金をしっかり請求できますし、安心感にもつながりますよ。