家計に悩む読者の相談に、ママFPの西山美紀さんが家計診断!

今回の家計のお悩みは

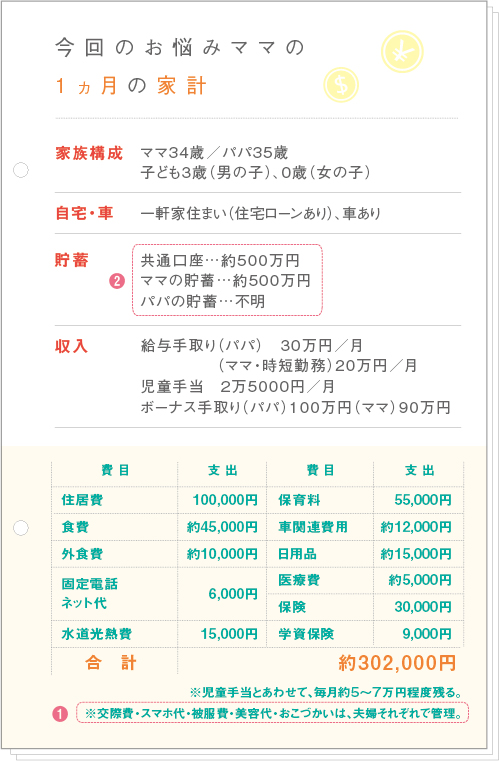

夫婦共働きで「共通口座」で管理しています。でも、この形で本当によいのか悩んでいて…。我が家にあった、貯まりやすい家計管理法を知りたいです。

チェックポイント❶ 共通口座の場合は、各自のおこづかいが ブラックボックス化するので注意!

共通口座に入れるお金と住宅ローンの支払いを考えると、月のおこづかい(自由に使えるお金)は、パパが5万円、ママが10万円ほど。

今後昇給等があった場合は、このおこづかいも増えますが、全部使い切っても相手が気づかない点に注意。共通口座に入れるお金を増やすなど、貯まる仕組みをつくりましょう。

チェックポイント❷ しっかり貯められていて◎! 定期預金に移すなど、貯蓄を確保して

共通口座500万円、ママの貯蓄が500万円としっかり貯められていますね。

ただし、今後お子さんが大きくなると出費も増えていくので、普通預金に入れっぱなしだと使ってしまう危険アリ。貯蓄分は定期預金に移すなど、しっかり確保しましょう。ネット銀行の定期預金は、金利が少し高めでおすすめです。

共通口座で管理する場合は パパママ個人でも貯蓄しよう

毎月パパが25万円、ママが10万円を共通口座に入れ、住宅ローンや食費といった家族のお金と保育園代を支払っているとのこと。

共通口座は夫婦での不公平感がなくなるのがメリットですが、入金の手間がかかるのと、それ以外のお金がみえづらくなるのがデメリットです。

自分のおこづかいが膨れる危険性もあるので、パパ、ママ個人でも財形貯蓄をするなど、貯める意識を持ちたいですね。

共働きで忙しいと思いますので、よりシンプルに、夫婦のどちらかがお金をすべて管理するのもおすすめです。収入にもよりますが、「ママの収入はすべて貯蓄、パパの収入で家計をやりくり」というご家庭もあります。

また、自動家計簿・資産管理サービスも便利。各自の銀行口座やクレジットカードを登録すると使用状況が集計され、スマホやパソコン上で収支をまとめて把握できます。

ただし、まとめて管理するとお金の流れが明るみになるので、夫婦で信頼しあい、協力することが大事。相談しながら進めましょう。

夏はお出かけが増え、家族の出費も増えるシーズン。「どれくらいお金をかけようか」と夫婦で話しあって、ムダな出費を抑えつつ、楽しい夏をお過ごしください!