今回の家計のお悩みは

子ども2人に大きな教育費がかかり、老後資金が足りるか 心配しているママ。家計管理の方法についてもお悩みです。

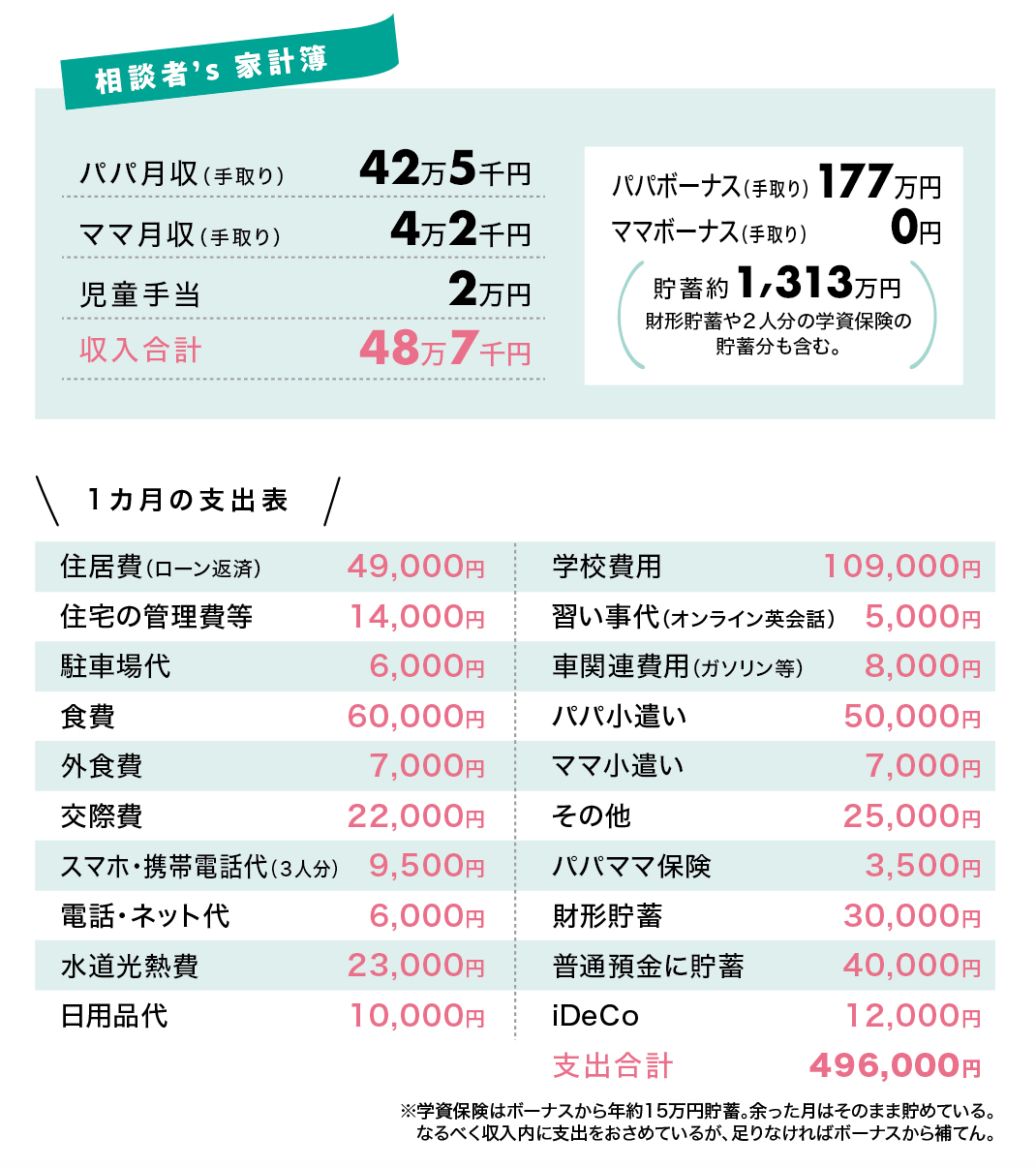

【相談者のプロフィール】

ママ45歳・パパ45歳・11歳(男の子)・8歳(女の子)/ 購入マンション/車1台あり(車両ローンなし)

チェックポイント❶

手書きの家計簿をつけるのが手間だと感じたら夫婦でスマホの家計簿アプリを導入してみては?

チェックポイント❷

節約が上手にできているので、収入アップの検討を。月3万円増やせれば、10年間で360万円の貯蓄に!

チェックポイント❸

収入に変動がある場合は、低いときを基準にして月々の予算を立てて、多い分を貯蓄しよう!

老後資金はそれほど心配なし 教育費の備えを増やそう

財形貯蓄やiDeCoなど、しっかり貯める仕組みができていますね。お子さん2人が私立小で大きな教育費がかかっていますが、「教育費は惜しまない」と決めているそう。ノートタイプの家計簿をつけ、支出を予算内におさめるように努力されていて、全体的に上手に抑えられていると思います。ただ、ネットショッピングの支出を家計簿に転記し、パパからレシートをもらうのを手間に感じているそうなので、夫婦でスマホの家計簿アプリを導入するのもおすすめ。できるだけキャッシュレスで買い物をすれば自動で家計簿がつけられ、毎月どれくらい使っているかが一目瞭然ですよ。

パパの退職金や年金が多めに出そうだということと、ママが過去に13年間、正社員で働いているので、ご夫婦が老後に受け取れるお金は比較的多め。iDeCoでも準備していることもあり、老後資金はそれほど心配はいらないでしょう。ただし、お子さんが中高大と私立に進む予定だと考えると、教育費をもう少し備えたいところ。ママは子育てが落ちついたら仕事を増やす予定だそうで、早めに検討したいですね。10年間だと、月3万円増やせれば360万円、月5万円増やせれば600万円の貯蓄になります。また、毎月上手に貯蓄できているので、例えば月1万円くらいで、つみたてNISAで積み立てるのもいいでしょう。

パパが2年に一度異動があり、収入が数万円上下するのも悩みだそう。その場合、低い収入のときを基本にして毎月の支出を考えましょう。高い収入のときは、差額を貯蓄しましょう。教育費として貯めておけば、お子さんの将来の選択肢が広がると思います!